在服裝制造與零售行業中,輔料管理是供應鏈環節中至關重要卻常被忽視的一環。輔料,包括紐扣、拉鏈、線材、襯里、標簽、裝飾品等,雖非服裝主體,卻直接影響產品的質量、成本和交付時效。建立一套系統、精確的《服裝輔料出入庫明細表》并有效銜接銷售環節,對于企業實現精細化運營、降低庫存成本、提升資金周轉率具有戰略意義。

一、 服裝輔料出入庫明細表的核心構成

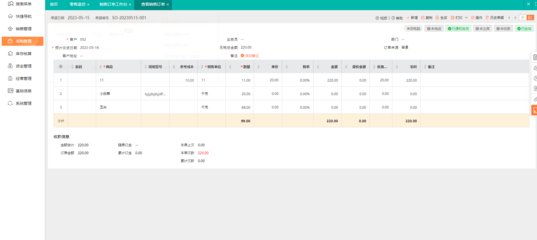

一份高效的明細表不僅是簡單的流水賬,更是一個動態的數據管理中心。它通常應包含以下核心字段:

- 基礎信息: 輔料唯一編碼(SKU)、名稱、規格、材質、顏色、供應商信息。統一編碼是數據準確性的基石。

- 入庫明細: 入庫單號、入庫日期、供應商/生產部門、采購訂單號、入庫數量、單位、單價、金額、質檢狀態(合格/不合格)、庫位信息及經手人。

- 出庫明細: 出庫單號、出庫日期、領用部門/銷售客戶、領用用途(如:生產某訂單、補貨、樣品)、出庫數量、單位、成本單價(可采用先進先出法、加權平均法等)、金額、領用人及審批人。

- 實時庫存: 通過入庫與出庫數據的實時聯動,自動計算并更新當前庫存數量、庫存金額及安全庫存預警。

- 狀態跟蹤: 記錄輔料在庫狀態(在庫、待檢、已預約、低庫存)、批次號(便于質量追溯)及有效期(針對有保質期的輔料)。

二、 從出入庫到銷售:數據的閉環流轉

輔料管理不能孤立于銷售之外。其與銷售的聯動主要體現在兩個方面:

1. 銷售驅動出庫:

當銷售部門簽訂服裝訂單后,生產計劃隨之產生。根據物料清單(BOM),系統自動生成輔料需求計劃,并觸發從倉庫向生產線的出庫流程。此時的出庫明細直接關聯到具體的銷售訂單與生產批次,實現了成本(輔料成本)與收入(服裝銷售額)的精準匹配,為單品毛利分析提供數據支持。

2. 輔料直接銷售:

部分企業也存在將富余或專門的輔料(如高端定制紐扣、特色花邊)作為獨立商品銷售的情況。此時,輔料的“出庫”性質轉變為“銷售出庫”。明細表需額外記錄:

- 銷售客戶信息與銷售訂單號。

- 銷售單價與銷售收入,并與出庫成本對比,計算輔料銷售的直接利潤。

- 相應的物流與發票信息。

這種模式下,輔料倉庫實質上具備了小型成品倉的功能,其明細表需同時滿足內部領用和外部銷售的雙重核算需求。

三、 管理價值與優化策略

1. 成本精確控制:

通過明細表追蹤每一筆輔料的來源與去向,能將成本精確分攤至每一件服裝產品或每一次銷售行為,避免成本模糊導致的定價失誤或利潤侵蝕。

2. 庫存精益化:

實時庫存數據與預警機制,能幫助采購部門制定更合理的采購計劃,避免庫存積壓占用資金,同時防止因輔料短缺造成的生產停擺,影響銷售訂單交付。

3. 質量追溯與供應商管理:

通過批次號記錄,一旦成品出現輔料質量問題,可迅速追溯至入庫批次及供應商,便于索賠與優化供應商體系。

4. 決策支持:

積累的歷史出入庫與銷售數據,可以分析各類輔料的消耗規律、暢銷特性(在直接銷售時)以及供應商的交付績效,為產品設計、采購談判和銷售策略提供數據洞察。

四、 實施建議:從表格到系統

對于初創或小型企業,使用結構清晰的電子表格(如Excel)管理明細表是可行的起點。但隨著業務規模擴大,強烈建議引入或開發專業的倉庫管理系統(WMS)或企業資源計劃(ERP)中的庫存模塊,實現:

- 數據自動采集: 通過掃碼槍快速錄入,減少人為錯誤。

- 流程自動化: 設置審批流、庫存預警自動通知。

- 系統集成: 與財務系統、銷售系統、生產系統無縫對接,打破信息孤島,真正實現從采購、入庫、生產領用到銷售回款的全程可視化與智能化管理。

一份嚴謹、動態的《服裝輔料出入庫明細表》,及其與銷售流程的深度融合,是現代服裝企業實現供應鏈數字化轉型、提升核心競爭力的關鍵基礎工作。它使“不起眼”的輔料管理,轉變為驅動企業降本增效、敏捷響應市場的有力引擎。